Abstrak

Saat ini wajib pajak (WP) dapat melaporkan surat pemberitahuan (SPT) secara online menggunakan situs Direktorat Jenderal Pajak (DJP) online atau penyedia jasa aplikasi perpajakan (PJAP) yang nantinya diakses melalui e-filing. SPT ini digunakan sebagai laporan pertanggungjawaban WP atas perhitungan jumlah pajak terutang. Akan tetapi saat ini sebagian besar WP belum sepenuhnya memahami bagaimana apabila SPT tahunan berstatus lebih atau kurang bayar, mereka masih mengira bahwa pengisian SPT yang lebih atau kurang bayar hanya dapat dilakukan melalui pemeriksaan, sedangkan penyelesaian SPT lebih bayar juga dapat diproses melalui mekanisme penelitian. Secara umum isi artikel ini membahas mengenai perlakuan pajak yang kurang dan lebih bayar melalui sistem E-filing dengan menyertakan alur pemeriksaan dan kriteria pajak yang dimaksud. Artikel ini dibuat untuk memberikan pengarahan untuk WP atas status SPT nya yang kurang atau lebih bayar menggunakan e-filling.

A. Pendahuluan

Salah satu kewajiban wajib pajak (WP) di Indonesia adalah melaporkan surat pemberitahuan (SPT) Tahunan PPh dengan batas pelaporan per tanggal 31 Maret. Saat melakukan pelaporan SPT Tahunan, maka WP akan melakukan penghitungan ulang terhadap penghasilan, biaya, pajak terutang, dan kredit pajak yang diperoleh oleh WP selama satu tahun pajak. Berdasarkan hasil penghitungan tersebut, akan menghasilkan tiga jenis SPT. Apabila jumlah pajak terutang sama dengan jumlah kredit pajak, maka akan menghasilkan SPT Nihil. Kemudian apabila jumlah pajak terutang jumlahnya lebih besar dibandingkan kredit pajak, maka akan menghasilkan SPT Kurang Bayar. Dan apabila jumlah pajak terutang lebih kecil dibandingkan kredit pajak, maka akan menghasilkan SPT Lebih Bayar.

Sebagian besar WP belum sepenuhnya memahami aspek perpajakan apabila SPT Tahunan berstatus lebih atau kurang bayar. Sebagian besar WP masih mengira bahwa penyelesaian SPT lebih atau kurang bayar hanya dapat dilakukan melalui pemeriksaan, padahal berdasarkan ketentuan Pasal 17 UU KUP diatur bahwa selain melalui mekanisme pemeriksaan (Pasal 17B), penyelesaian SPT juga dapat diproses melalui mekanisme penelitian (Pasal 17C dan 17D).

B. Pembahasan

Di Indonesia saat ini pengisian dan pelaporan SPT dapat dilakukan melalui sistem E-Filing, E-Filing merupakan cara penyampaian SPT secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak.

(http://www.pajak.go.id) atau PJAP (Penyedia Jasa Aplikasi Perpajakan). Pada saat melaporkan hasil perhitungan SPT menggunakan E-Filing, maka WP akan menghasilkan tiga jenis SPT, yaitu SPT dengan SPT Nihil, SPT kurang bayar, dan SPT lebih bayar.

- SPT Kurang Bayar

Dok: Direktorat Jenderal Pajak

Dok: Direktorat Jenderal Pajak

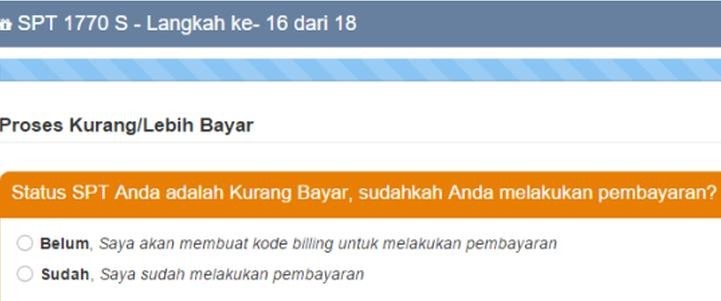

Berdasarkan PPh Pasal 29 yang juga tercatat dalam formulir SPT tahunan badan formulir 1771 status kurang bayar terjadi apabila pajak terutang untuk suatu tahun pajak lebih besar daripada kredit pajaknya (baik potongan pajak yang telah dipotong pihak lain atau dibayar sendiri). Kekurangan pembayaran tersebut harus dilunasi oleh WP ke kas negara melalui bank, kantor pos, atau tempat pembayaran resmi lainnya.

2. SPT Lebih Bayar

Dok: Direktorat Jenderal Pajak

Dok: Direktorat Jenderal Pajak

Berdasarkan Pasal 28A dan formulir SPT tahunan badan formulir 1771 status lebih pajak terjadi apabila pajak terutang untuk suatu tahun pajak lebih kecil daripada kredit pajaknya, maka terdapat kelebihan yang disebut dengan PPh Lebih Bayar. Kelebihan membayar pajak tersebut dapat dikembalikan kepada WP melalui mekanisme pemeriksaan terlebih dahulu. Jika hasil perhitungan PPh terutang dalam SPT Tahunan PPh Orang Pribadi yang bersangkutan menunjukkan lebih bayar, WP dapat memilih dua opsi.

- Opsi 1 : Mengkompensasi dengan utang pajak tahun berikutnya atau

- Opsi 2 : Mengajukan restitusi (pengembalian pajak). Pengembalian uang atas kelebihan pembayaran pajak dilakukan setelah memperhitungkan utang pajak dan sanksinya berdasar hasil pemeriksaan.

Prosedur pengembalian lebih bayar yang pertama adalah melalui pemeriksaan yang diatur pada pasal 17B Ayat 1 UU KUP. Melalui mekanisme pemeriksaan ini, maka setelah melaporkan SPT Tahunan yang berstatus lebih bayar, WP harus mengajukan permohonan restitusi atas kelebihan pembayaran pajaknya dan Kantor Pelayanan Pajak akan melakukan pemeriksaan atas permohonan tersebut dalam jangka waktu 12 bulan. Melalui hasil pemeriksaan tersebut, DJP akan menerbitkan surat ketetapan pajak kurang bayar (SKPKB), Surat Ketetapan Pajak Nihil (SKPN), atau Surat Ketetapan Pajak Lebih Bayar (SKPLB). Jika telah melewati jangka waktu pemeriksaan DJP belum menerbitkan surat ketetapan pajak, maka permohonan restitusi yang diajukan oleh WP dianggap disetujui seluruhnya.

Jika setelah dilakukan pemeriksaan DJP menerbitkan SKPLB, maka proses selanjutnya adalah melakukan perhitungan kelebihan pembayaran pajak yang dimiliki oleh WP terhadap utang pajak. Sehingga apabila berdasarkan penelitian ternyata WP masih memiliki utang pajak yang belum dibayar, maka kelebihan pembayaran pajak tersebut akan dipergunakan untuk melunasi utang pajak terlebih dahulu. Status kurang bayar atau lebih bayar ini hanya dapat ditemui untuk formulir 1770S dan 1770 untuk WP orang pribadi. Sedangkan untuk WP badan Status “kurang bayar” pada SPT terjadi apabila perhitungan pajak tahunan oleh WP jumlah pajak terutang nya lebih besar daripada kredit pajak.

C. Kesimpulan

SPT menjadi laporan pertanggungjawaban bagi WP dengan batas akhir pelaporan per tanggal 31 Maret yang bisa diakses melalui E-filing. Saat melaporkan menggunakan E- filing maka WP akan menghasilkan tiga jenis SPT, yaitu SPT dengan status nihil, kurang bayar, dan lebih bayar. SPT kurang bayar berarti pajak terutang lebih besar daripada kredit pajak sehingga WP harus membayar kekurangan tersebut melalui bank, kantor pos, atau tempat pembayaran resmi lain. Sedangkan SPT lebih bayar berarti pajak terutang lebih kecil daripada pajak sehingga terdapat kelebihan yang bisa dikembalikan atau dikompensasi dengan utang pajak tahun berikutnya. Prosedur pengembalian lebih bayar bisa dilakukan melalui pemeriksaan dengan jangka waktu pengajuan selama 12 bulan dengan menghasilkan SKPKB, SKPN, atau SKPLB yang diterbitkan oleh DJP. Namun, jika berdasarkan penelitian WP masih memiliki utang pajak, maka kelebihan tersebut digunakan untuk melunasi utang pajak sebelumnya. Permasalahan kurang atau lebih bayar saat mengisi SPT lazim terjadi dikarenakan WP tidak menyadari adanya perubahan PKP terutama pada status PTKP atau karena WP yang memiliki lebih dari satu sumber penghasilan.

**Artikel ditulis oleh Anggota TLC FEB UM

*Kontributor : Faricha Dzakia Ifkarina dan Octavia Shinta Tricahyani